新リース会計基準でレンタル契約の会計処理はどうなるか?

2027年4月1日以降に開始する事業年度から適用される新リース会計基準の適用によって、 レンタル契約の会計処理はどう変わるのか?気になる変更点について解説いたします。

新リース会計基準の概要

新リース会計基準とは、2024年9月13日、企業会計基準委員会(ASBJ)により企業会計基準第34号「リースに関する会計基準」(新リース会計基準)として公開され、2027年4月1日以降に開始する事業年度から適用される、リース取引に関する新しい会計基準です。

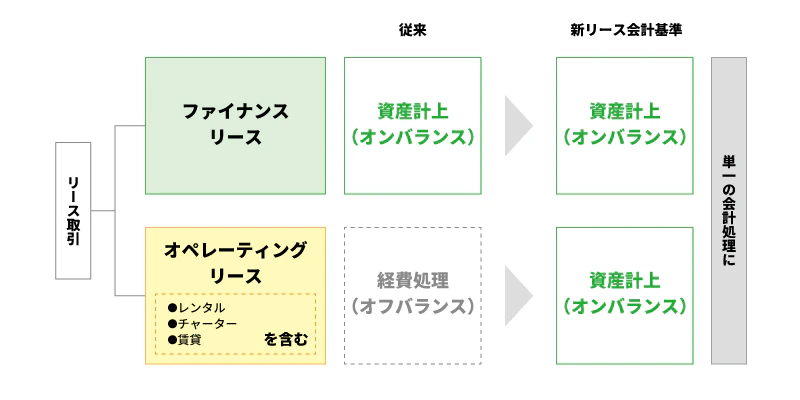

従来のように「ファイナンス・リース」と「オペレーティング・リース」とを区分せずに、新リース会計基準では、原則としてリース取引はすべてオンバランスでの会計処理(貸借対照表に資産や負債として計上)に統一されます。

「ファイナンス・リース」と「オペレーティング・リース」の違いについては「リース契約の種類」(後述)で説明いたします。

レンタル契約の会計上の扱い

レンタル契約は、従来の「リース会計基準」に則り、「オペレーティング・リース」として経費処理(オフバランス)することが可能なケースがありました。

「新リース会計基準」の適用によって、リース取引の区分が無くなり、原則的にはレンタル契約も資産計上(オンバランス)が必要な会計処理に変更となります。

ただし、企業規模や取引内容など、条件によってオフバランスでも可能なケースがありますので、以下でご説明いたします。

新リース会計基準の主な変更点

新リース会計基準による大きな変更点は、従来のファイナンス・リースとオペレーティング・リースの区分を廃止し、原則としてすべてのリース取引をリース資産とリース負債として貸借対照表(バランスシート)に計上(オンバランス)することと言えます。

契約名称に関わらず、実質的にリース取引に該当する契約かどうかによって判定されますので、リースという言葉が含まれないレンタルや不動産賃貸なども対象となります。

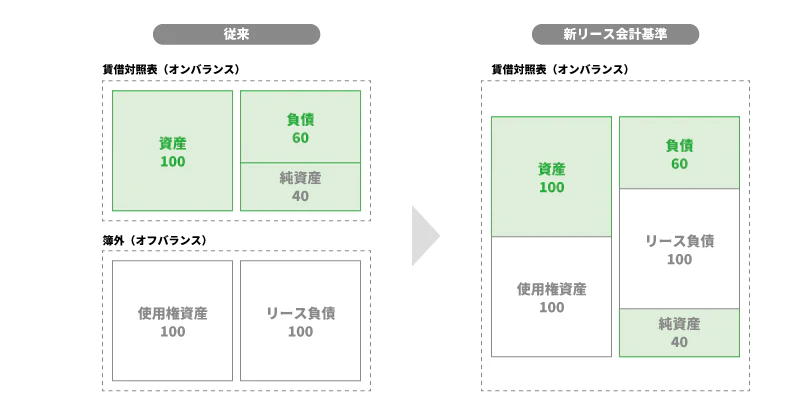

会計処理の変更イメージ

新リース会計基準の適用対象企業

新リース会計基準は、すべての会社に強制適用されるわけではありません。

会社の規模などによって、強制的に適用となる会社や任意適用となる会社に分かれます。

借り手の会社区分 | 適用レベル |

|---|---|

上場企業とその子会社等 | 強制 |

大企業(※)とその子会社等 | 強制 |

上記以外の会社 | 任意 |

※大企業=資本金が5億円以上または負債200億円以上の会社

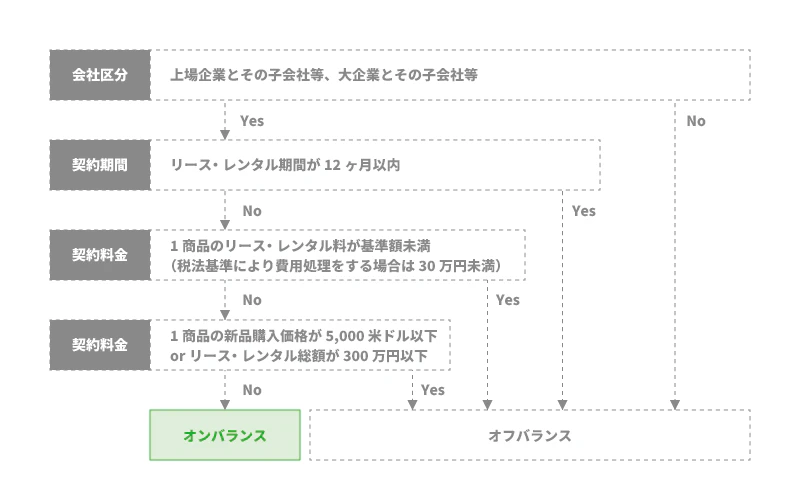

オフバランスも可能なリース・レンタル契約

新リース会計基準では、下記の重要性が低いとされる少額のリース・レンタル契約で一定のものについてはオフバランスが認められています。

①リース・レンタル期間が12ヶ月以内

②1商品あたりのリース・レンタル料が基準額(※1)未満(税法基準により費用処理をする場合は30万円未満)

③対象商品の新品時の価値(一般的に新品購入価格)がおよそ5,000 米ドル(※2)以下

または、リース・レンタル料の総額が300万円以下(※3)

※1.金額的重要性の乏しい資産については、各企業が購入時に費用処理しているケースが多く見受けられます。

リース・レンタルについても同様の考え方から基準額未満の商品は費用処理が認められます。

(税法基準により費用処理をする場合は30万円未満)

※2.購入または納品時の為替レートにより変動します。

※3.どちらの基準で判定するかは、会社の会計方針として選択することになります。

詳しくは公認会計士等の専門家にご確認ください。

つまり、オンバランスが強制適用となるケースは、上場企業(その子会社等を含む)または大企業(その子会社等を含む)のうち、上記①~③のいずれにも該当しないリース・レンタル契約の場合に限ります。

オンバランスの適用判定フロー

レンタルは短期でご利用いただくことが多く、また、商品単体のレンタル料金の期間総額が、税法基準で30 万円未満の契約になるケースが多いため、新リース会計基準適用後も経費処理(オフバランス)が認められやすいリース契約と言えます。

ただし、前述のように上場企業または大企業などの場合は、これまですべてオフバランスだったレンタル契約が、特定の条件を除いて資産計上(オンバランス)が必要となりますので注意が必要です。

財務諸表への影響

これまで簿外(オフバランス)だったオペレーティング・リース(レンタル)契約も、特定の条件を除いて貸借対照表(バランスシート)に計上されることで、自己資本比率や負債比率に影響を与える可能性があります。

損益計算書においても、減価償却費や支払利息が計上されるため、営業利益や経常利益に変化が生じることがあります。

新リース会計基準による賃借対照表への影響

従来の場合、レンタルなどのオペレーティング・リースは簿外(オフバランス)となり、上記の貸借対照表の通り自己資本比率(純資産/資産=40/100)は40%になります。

一方、新リース会計基準の適用後は、レンタルなどオペレーティング・リースもオンバランスとなった場合は、自己資本比率(純資産/資産=40/200)が20%に減少します。

自己資本比率は企業の財務安全性を表す指標として用いられ、一般的に自己資本比率が高い方が安全性は高いと判断されます。

つまり、新リース会計基準の適用によって自己資本比率が低くなることで、財務体質が悪化し倒産リスクが高くなったと判断されてしまう可能性があります。

このように、企業によっては財務諸表の数値が大きく変化し評価が変わる可能性がありますので、正しい知識を持って数値を読み取る必要があります。

まとめ(レンタル契約の会計処理はどうなる?)

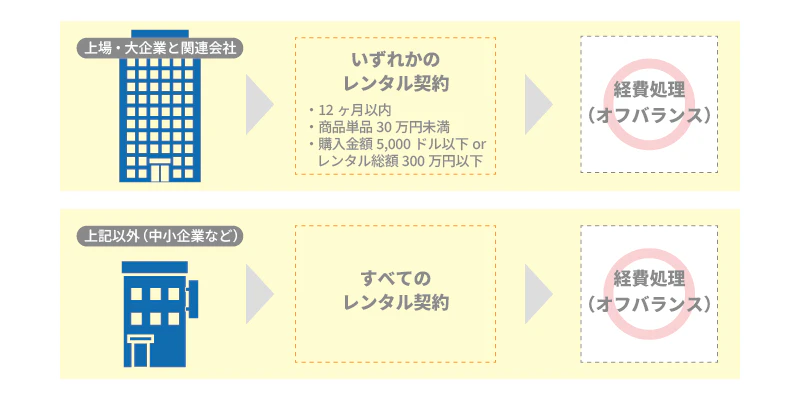

新リース会計基準の適用によって、レンタル契約も特定の条件を除いてオンバランスへと変更になります。

レンタル契約でオフバランスも可能な条件

- 上場企業や大企業とその子会社等を除く企業は、新リース会計基準は任意適用となる。(オフバランスも可能)

- 上場企業や大企業とその子会社等においても、下記のいずれかに該当する契約は任意適用となる(オフバランスも可能)

▪12ヶ月以内のレンタル契約

▪商品単体のレンタル料が基準額未満(税法基準により費用処理をする場合は30万円未満)

▪新品購入金額5,000ドル以下(または総額300万円以下のレンタル契約)

新リース会計基準でオフバランスも可能なレンタル条件

オフバランスも可能なレンタル事例

〇…オフバランス可能な条件を満たす。 ×…オフバランス可能な条件を満たさない。

レンタル事例 | ①レンタル期間 | ②1商品のレンタル料 | ③レンタル総額(※2) |

|---|---|---|---|

株主総会で机・椅子・モニター等1式 | 3日間 〇 | 全て30万円未満 〇 | 940,000円 〇 |

パイプ椅子ブルー | 2年 ✕ | 6,500円 〇 | 6,500,000円 ✕ |

天埋エアコン6馬力 | 2年 ✕ | 332,900円 ✕ | 665,800円 〇 |

避雷ドーム シニア | 2ヶ月 〇 | 1,020,000円 ✕ | 3,060,000円 ✕ |

※1.商品単体のレンタル料が基準額未満。ここでは、税法基準により費用処理をする場合の基準額30万円とする。

※2.購入価格5,000 米ドル以下、またはリース・レンタル料の総額が300万円以下のうち、会社の会計方針として選択した基準を採用する。 ここでは、レンタル料の総額が300万円以下を判定基準とした場合とする。

新リース会計基準においてもオフバランスとなる納入実績

以下に掲載の納入実績は、レンタル期間が12ヶ月以内または商品レンタル料金が30万円未満のレンタル契約のため、会社の規模に関わらず今後もオフバランス処理が可能な事例になります。

まとめ

ここまでは、レンタル契約に主眼を置いて、新リース会計基準の適用により『レンタル契約の会計処理がどう変わるのか?』についてご説明いたしました。

基本的にはオンバランスへ変更され経理負担が増える印象が強いですが、契約条件によっては引き続きオフバランスが認められています。

レンタルは、この契約条件を満たす短期・少額の契約が多く、経理負担も小さい取り引きになる傾向がありますので、これまで通り手軽にご利用いただきやすいサービスになります。

新リース会計基準とは

新リース会計基準が定められた背景と目的

新リース会計基準は、日本の会計基準と国際的な会計基準の整合性を図るため、日本のリース会計基準を国際基準に合わせる形で新しく更新したものです。

簡単に言うと、これまで日本のリース会計処理では条件によって資産計上が不要(オフバランス)でした。

例えば、オペレーティング・リース取引などについては資産計上は不要で、支払額について経費処理をしておけば問題ありませんでした。

ところが現在の国際基準では、リース取引についてはしっかり資産計上しましょうという基準になっており、日本も国際基準に合わせた会計処理を行い実質的な資産の利用状況を把握する目的で定めたものが新リース会計基準になります。

新リース会計基準の適用時期

新リース会計基準は、2027年4月1日以降に開始する連結会計年度・事業年度から適用されることになりました。

早期適用も認められており、2025年4月1日以降に開始する事業年度から可能となっています。

リース契約の種類

前述のように、リース契約には大きく分けてファイナンス・リースとオペレーティング・リースの2種類があります。

ファイナンス・リースの特徴

ファイナンス・リースは、リース会社(貸し手)が借り手の代わりに商品を購入し、借り手に貸す取り引きのことを言います。

借り手は、購入したときと同様に商品を扱え、保守費用も自身で負担するため、実質的にはその商品を所有していることと同じ状態になります。

そのため、リース商品が期待したモノでなかったとしても途中で解約することができません。

ファイナンス・リースは、商品を長期間使用したい場合に適しており、商品代金を一括で支払う必要がなくなるため、初期費用を抑えることができます。

また、リース期間中のリース料は固定されるため、キャッシュフローが予測しやすいメリットがあります。

リース料にはリース会社の利益や管理費がある程度上乗せされているため、総コストは購入の場合よりも割高になるデメリットがあります。

オペレーティング・リースの特徴

オペレーティング・リースは、リース会社から商品を借りる形となり、リース期間中もリース期間終了後も商品の所有権はリース会社に留まるのが特徴です。

オペレーティング・リースは、商品を短期間だけ使用したい場合や、常に最新の機種・設備を利用したい場合に適しています。

オペレーティング・リースのメリットは、短期間の契約も可能でリース料が比較的安くなります。

また、リース期間中も商品の所有権はリース会社にあるため、商品のメンテナンスや修理はリース会社を通じて行われることが多いのもメリットになります。

一方、長期間使用する場合では総コストが高くなり、中途解約には違約金が発生するデメリットがあります。

レンタル契約はオペレーティング・リース

レンタル契約は、文字通り商品を借りる形となり、商品の所有権は常にレンタル会社が保有する契約となります。

主に、数日から数ヶ月といった短期での利用に適しており、レンタル期間中を含め常に商品の所有権はレンタル会社にあるため、前述のオペレーティング・リースに近い特徴があります。

よって、レンタル契約は会計上オペレーティング・リースに該当し、オペレーティング・リースと同様の会計処理を行う必要があります。

他にも、チャーター便や賃貸不動産も会計上のオペレーティング・リースに該当します。

ファイナンス・リースとオペレーティング・リース(レンタル)の比較

レンタルは会計上オペレーティング・リースに該当しますが、特徴や内容に異なる点もあるため分けて表記しています。

リース区分 | ファイナンス・リース | オペレーティング・リース | |

|---|---|---|---|

契約名 | リース | リース | レンタル |

所有権 | 実質借り手(※1) | リース会社 | レンタル会社 |

契約期間 | 中長期間 | 短中期間 | 短期間(最短1日) |

商品指定 | 可能(借り手の指定商品) | 可能(借り手の指定商品) | 不可(レンタル会社の在庫品) |

新品/中古 | 新品 | 新品 | 中古 |

途中解約 | 基本不可 | 特定の条件下で可能 | 基本可能 |

保守義務 | 借り手 | リース会社 | レンタル会社 |

※1.ここでは、契約満了後に所有権が借り手に移転する「所有権移転ファイナンス・リース」に焦点を当てています。

記載の内容につきましては、会計上の取り扱い等を保証するものではございません。

ご検討の際には公認会計士等の専門家にご相談ください。

本記事は税理士法人 Brain Trustのレビューを受けています。

法人専用 お問い合わせ

「お探しの商品が見つからない」

お電話でのお問い合わせ